Aktuality

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti pro rok 2020

Tento článek obsahuje podrobný návod, jak si správně má Váš zaměstnanec vyplnit formulář Prohlášení poplatníka daně z příjmu fyzických osob ze závislé činnosti pro rok 2020 (dále jen „prohlášení“). Na úvod je třeba napsat, že tento formulář má za povinnost si vyplnit zaměstnanec, nikoliv zaměstnavatel. My, jako Váš partner v oboru účetnictví a mezd pro Vás připravíme prohlášení pro kmenové zaměstnance pouze v rozsahu vyplnění základních údajů. Jak zjistíte níže, není možné, aby zaměstnavatel věděl o všech slevách, které chce zaměstnanec u Vás uplatnit, proto tento článek slouží i pro Vaše zaměstnance jako návod, na co vše mají nárok. Pokud zaměstnanec nepodepíše, respektive neodevzdá vyplněné prohlášení do účtárny nejdéle do 15.2.2020, vystavuje se tak snížení své mzdy o daň z příjmu ze závislé činnosti (minimálně za měsíc leden). Na závěr je třeba upozornit, že v jednom měsíci může Váš zaměstnanec uplatňovat veškeré slevy a odpočty pouze u jednoho zaměstnavatele. Pokud tedy dojde ke změně v některé části prohlášení, je třeba to zaměstnavateli nahlásit. Prohlášení také automaticky končí s pracovně právním poměrem, tzn. že není třeba žádnou písemnou formou prohlášení rušit.

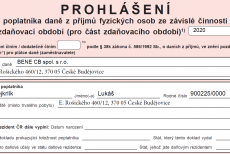

1. Základní údaje o plátci a poplatníkovi

Období = rok, za které zaměstnanec uplatňuje slevy a odpočty u plátce daně

Název plátce daně = plátce daně je zaměstnavatel, který v rámci výpočtu mzdy sníží zaměstnanci mzdu o vypočtenou daň. Zde se vypisuje obchodní jméno společnosti nebo jméno a příjmení fyzické osoby.

Adresa = zde se vyplní adresa obchodní společnosti nebo adresa fyzické osoby, u které zaměstnanec uplatňuje slevy a odpočty.

Příjmení, Jméno, Rodné číslo = Zde vypisuje poplatník, tj. ten kdo je zpoplatněn (zaměstnanec) své příjmení, jméno a rodné číslo. Pokud dojde v průběhu roku ke změně například příjmení poplatníka plátce, nahlásí to zaměstnanec zaměstnavateli jiným způsobem. Není nutné vyplňovat nové prohlášení, protože hlavním identifikátorem poplatníka je jeho rodné číslo.

Adresa bydliště (místo trvalého pobytu) = adresa, kterou má poplatník hlášenou jako svůj trvalý pobyt v platném občanském průkazu. Adresa trvalého pobytu se může lišit od adresy bydliště, tj. adresa, kde se poplatník zdržuje. O skutečnosti změny trvalého pobytu nebo bydliště má zaměstnanec povinnost nahlásit svému zaměstnavateli jiným způsobem. Není nutné vyplňovat nové prohlášení, protože hlavním identifikátorem poplatníka je jeho rodné číslo.

Daňový nerezident ČR dále vyplní = daňovým nerezidentem se rozumí osoba s jinou státní příslušností než českou. Nerezident dále vyplní číslo a typ dokladu totožnosti poplatníka (pas, občanský průkaz ze země původu), Stát, který tento doklad vydal, Identifikace pro daňové účely nalezne zaměstnanec např. podle tohoto návodu a v neposlední řadě vyplní stát, jehož je poplatník daňovým rezidentem.

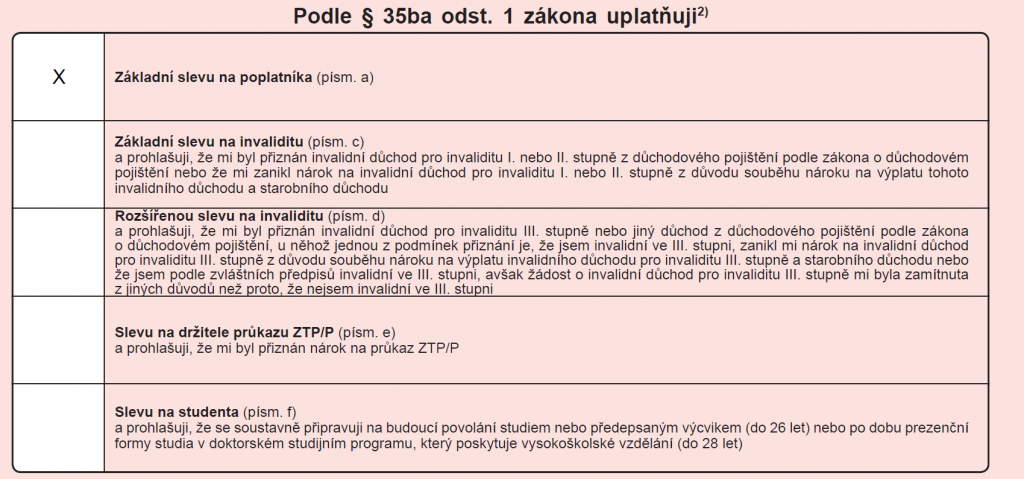

2. Slevy podle §35ba odst. 1

Slevy na dani jsou částky, o kterou se snižuje vypočtená daň. Pokud by sleva byla větší než vypočtená daň, zaměstnanci se rozdíl nekompenzuje. Všechny uvedené slevy lze uplatnit pouze u jednoho zaměstnavatele za kalendářní měsíc.

Základní sleva na poplatníka = základní sleva ve výši 2 070,- Kč za měsíc. Slevu lze uplatnit pouze na základě řádně vyplněného prohlášení.

Základní slevu na invaliditu = sleva ve výši 210,- Kč za měsíc. Slevu je třeba dále doložit potvrzením o přiznání invalidního důchodu I. nebo II. stupně od okresní správy sociálního zabezpečení.

Rozšířenou slevu na invaliditu = sleva ve výši 420,- Kč za měsíc. Slevu je třeba dále doložit potvrzením o přiznání invalidního důchodu III. stupně od okresní správy sociálního zabezpečení.

Slevu na držitele průkazu ZTP/P = sleva ve výši 1 345,- Kč za měsíc. Slevu je třeba dále doložit průkazem ZTP/P.

Slevu na studenta = sleva ve výši 335,- Kč za měsíc. Slevu je třeba dále doložit potvrzením o studiu. U vysokoškolského vzdělání u prezenční formy studia max. do 26 let věku nebo do 28 let věku v případě doktorském studijním programu.

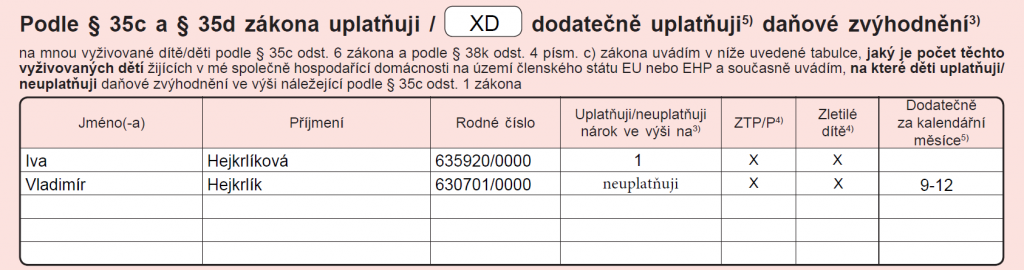

3. Daňové zvýhodnění na vyživované děti

Proto, aby si mohl poplatník uplatnit zvýhodnění na vyživované dítě, musí svému zaměstnavateli doložit potvrzení druhého poplatníka (tj. manžel/manželka, druh/družka), že na dané děti neuplatňuje u svého zaměstnavatele zvýhodnění na děti vypsané v této části. Pokud je druhý z poplatníků OSVČ, nebo osoba bez příjmů, je potřeba tento dokument nahradit např. čestným prohlášením. V případě, že druhý z poplatníků nežije nebo je neznámý či je vyživované dítě v pěstounské péči, potvrdí tuto skutečnost sám poplatník čestným prohlášením či doložením příslušným potvrzením. Nicméně tyto skutečnosti (úmrtí, osvojení, adopce apod.) nezakládá na trvalém zvýhodnění vyživovaného dítěte, protože poplatník může za dobu možnosti uplatnění tohoto zvýhodnění začít žít s jiným poplatníkem v manželství.

Podle §35c odst. 6) se za vyživované dítě poplatníka pro účely zákona považuje dítě vlastní, osvojenec, dítě v péči, která nahrazuje péči rodičů, dítě, které přestalo být u tohoto poplatníka z důvodu nabytí plné svéprávnosti nebo zletilosti v pěstounské péči, dítě druhého z manželů, vlastní vnuk nebo vnuk druhého z manželů, pokud jeho rodiče nemají dostatečné příjmy, z nichž by mohli daňové zvýhodnění uplatnit

Dalším faktorem pro uplatnění tohoto zvýhodnění je, že vyživované dítě žije ve společné domácnosti s poplatníkem, je mu méně než 18 let nebo do 26 let a studuje prezenčně střední/vysokou školu nebo do 26 let, pokud studuje doktorské studium.

Jméno, Příjmení, Rodné číslo = zde se vyplňuje jméno, příjmení a rodné číslo vyživovaného dítěte.

Uplatňuji/neuplatňuji nárok ve výši na = v případě, že zaměstnanec neuplatňuje zvýhodnění na vyživované dítě, napíše do kolonky neuplatňuji. V případě, že poplatník chce uplatňovat daňové zvýhodnění na vyživované dítě, píše do této kolonky čísla kdy, 1 znamená zvýhodnění ve výši 1 267,- Kč měsíčně na první dítě. 2 znamená zvýhodnění ve výši 1 617,- Kč měsíčně na druhé dítě. 3 znamená zvýhodnění ve výši 2 017,- Kč měsíčně na třetí a další dítě. Pokud má poplatník např. dvě děti s tím, že druhý poplatník si uplatňuje jedno dítě a druhý poplatník druhé, je třeba tuto skutečnost zaznamenat opět ve formuláři potvrzení druhého poplatníka, aby bylo zřejmé, který z poplatníků využívá zvýhodnění větší/menší.

ZTP/P = pokud některé vyživované dítě má průkaz ZTP/P, lze u tohoto dítěte uplatnit dvojnásobné zvýhodnění. Poplatník je tuto skutečnost ale povinen doložit průkazem ZTP/P vyživovaného dítěte.

Zletilé dítě = pokud je vyživovanému dítěti více jak 18 let a soustavně se připravuje na budoucí povolání (střední a vysoká škola). Tuto skutečnost je poplatník povinen doložit potvrzením o studiu vyživovaného dítěte za každý školní/akademický rok.

Dodatečně za kalendářní měsíc = v případě, že poplatník chce ne/uplatnit zvýhodnění dodatečně. Pro dodatečné zvýhodnění jsou stejné podmínky, které jsou popsány výše. Poplatník do sloupečku vyplní číslem, za jaké měsíce dělá dodatečné uplatnění a do políčka v úvodu této sekce napíše XD. Veškeré změny dále napíše do změnové části, která bude popsána níže.

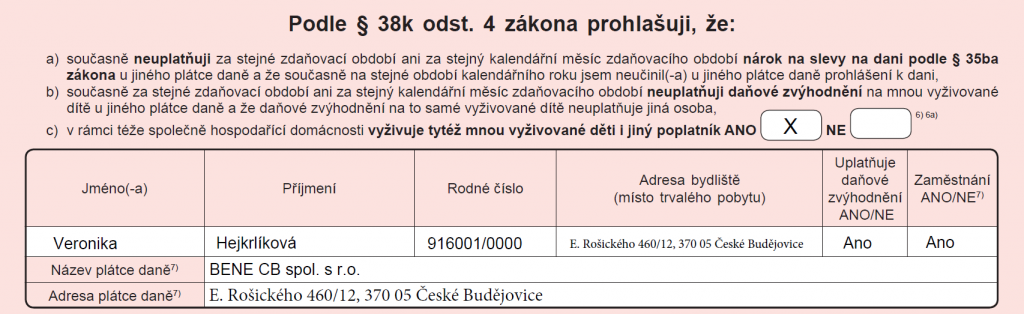

4. Informace o druhém z poplatníků

Tuto sekci vyplní poplatník pouze v případě, že žije v domácnosti s vyživovanými dětmi a zároveň s druhým poplatníkem. Poplatník zakřížkuje NE, pokud vyživované děti vychovává sám a dále tabulku nevyplňuje. Pokud poplatník vychovává dítě s dalším poplatníkem, zakřížkuje ANO a postupuje dále ve vyplnění dodatečných informací o druhém z poplatníků.

Jméno, Příjmení, Rodné číslo, Adresa bydliště (místo trvalého pobytu) = jméno, příjmení, rodné číslo a adresa bydliště nebo trvalého pobytu druhého poplatníka, žijícího ve společné domácnosti, který se podílí na výchově a hospodaření o vyživované dítě.

Uplatňuje daňové zvýhodnění ANO/NE = pokud druhý poplatník uplatňuje alespoň jedno zvýhodnění na vyživované dítě vyplní poplatník ve svém prohlášení ANO. Pokud druhý poplatník neuplatňuje zvýhodnění na žádné dítě, vyplní poplatník ve svém prohlášení NE.

Zaměstnání ANO/NE = pokud je druhý poplatník zaměstnán, vypíše poplatník ve svém prohlášení ANO a pokračuje ve vyplňovaní zbytku tabulky. Pokud druhý poplatník není zaměstnán, vyplní poplatník ve svém prohlášení NE a dále ve vyplňovaní nepokračuje.

Název plátce daně = zde se vypisuje obchodní jméno společnosti nebo jméno a příjmení fyzické osoby, u kterého je zaměstnán druhý z poplatníků.

Adresa plátce daně = zde se vyplní adresa obchodní společnosti nebo adresa fyzické osoby, u které je zaměstnán druhý z poplatníků

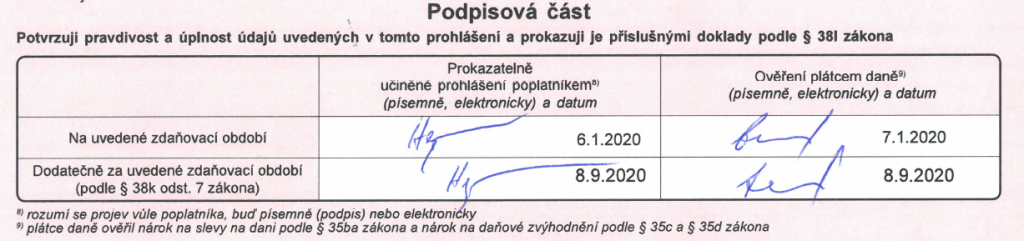

5. Podpisová část

Tato sekce slouží pro potvrzení údajů z předešlých sekcí vlastnoručním podpisem poplatníka a plátce daně.

Na uvedené zdaňovací období = do políčka prohlášení poplatníkem se podepíše zaměstnanec a vedle napíše datum podpisu. Do políčka ověření plátce daně se podepíše zaměstnavatel a vedle napíše datum podpisu.

Dodatečně za uvedené zdaňovací období = učiní tak zaměstnanec i zaměstnavatel v případě, že zaměstnanec v průběhu roku nahlásí změnu v části Změnová část a to stejným způsobem jako na uvedené zdaňovací období.

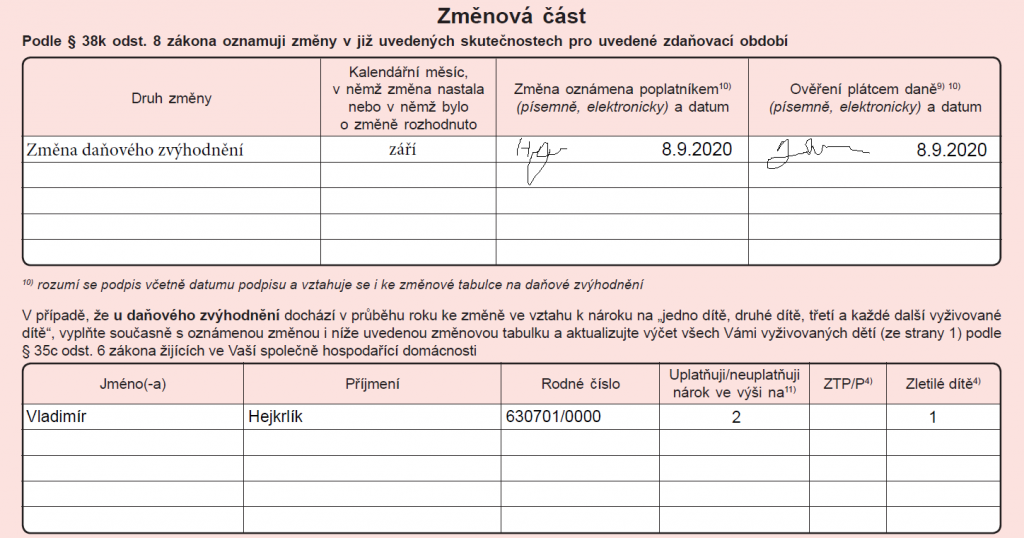

6. Změnová část

V této sekci poplatník vypisuje změny v průběhu roku. Tím může např. být sleva na invaliditu, studium nebo i změna na vyživované děti. Pokud poplatník chce uplatňovat slevu nebo zvýhodnění dodatečně, musí viz vysvětlení výše doložit potřebné dokumenty.

Druh změny = stručný popis, u které slevy ne/zvýhodnění dochází ke změně

Kalendářní měsíc, v němž změna nastala = měsíc, kdy ke změně došlo

Změna oznámená poplatníkem = podpis poplatníka (zaměstnance) a datum podpisu

Ověření plátce daně = podpis plátce (zaměstnavatel) a datum podpisu

V případě, že změna nastává ve zvýhodnění na vyživované děti, má za povinnost poplatník vyplnit i poslední tabulku v této sekci.

Jméno, Příjmení, Rodné číslo = Jméno, příjmení a rodné číslo vyživovaného dítěte, u kterého dochází ke změně.

Uplatňuji/neuplatňuji nárok ve výše na = v případě, že zaměstnanec neuplatňuje zvýhodnění na vyživované dítě, napíše do kolonky neuplatňuji. V případě, že poplatník chce uplatňovat daňové zvýhodnění na vyživované dítě, píše do této kolonky čísla kdy, 1 znamená zvýhodnění ve výši 1 267,- Kč měsíčně na první dítě. 2 znamená zvýhodnění ve výši 1 617,- Kč měsíčně na druhé dítě. 3 znamená zvýhodnění ve výši 2 017,- Kč měsíčně na třetí a další dítě. Pokud má poplatník např. dvě děti s tím, že druhý poplatník si uplatňuje jedno dítě a druhý poplatník druhé, je třeba tuto skutečnost zaznamenat opět ve formuláři potvrzení druhého poplatníka, aby bylo zřejmé, který z poplatníků využívá zvýhodnění větší a menší. K dodatečnému nahlášení může dojít například narozením nového vyživovaného dítěte, nebo již neuplatněním některého z vyživovaných dětí apod.

ZTP/P = pokud dojde ke změně v průběhu roku, kdy vyživované dítě ne/má průkaz ZTP/P zapíše se tato změna

Zletilé dítě = zapisuje se pouze u nově přidaného vyživovaného dítěte. Není nutné hlásit změnu, kdy konkrétnímu dítěti v průběhu roku bylo 18 let. Tuto skutečnost musí poplatník doložit potvrzením o studiu vyživovaného dítěte.