Dovoz zboží

Zde je popsán postup při dovozu zboží z třetí země včetně zaúčtování a dokladů, které jsou potřeba.

- Doklady které jsou třeba pro správné zaúčtování

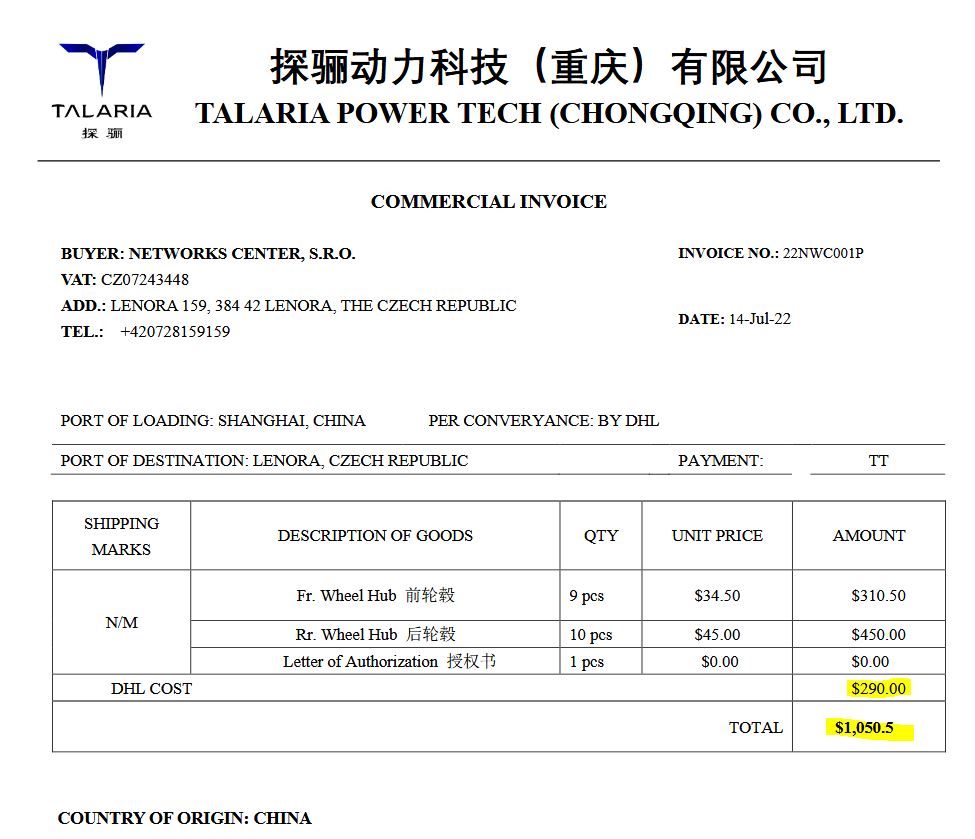

- Samotná faktura za dodané zboží (obrázek č. 1)

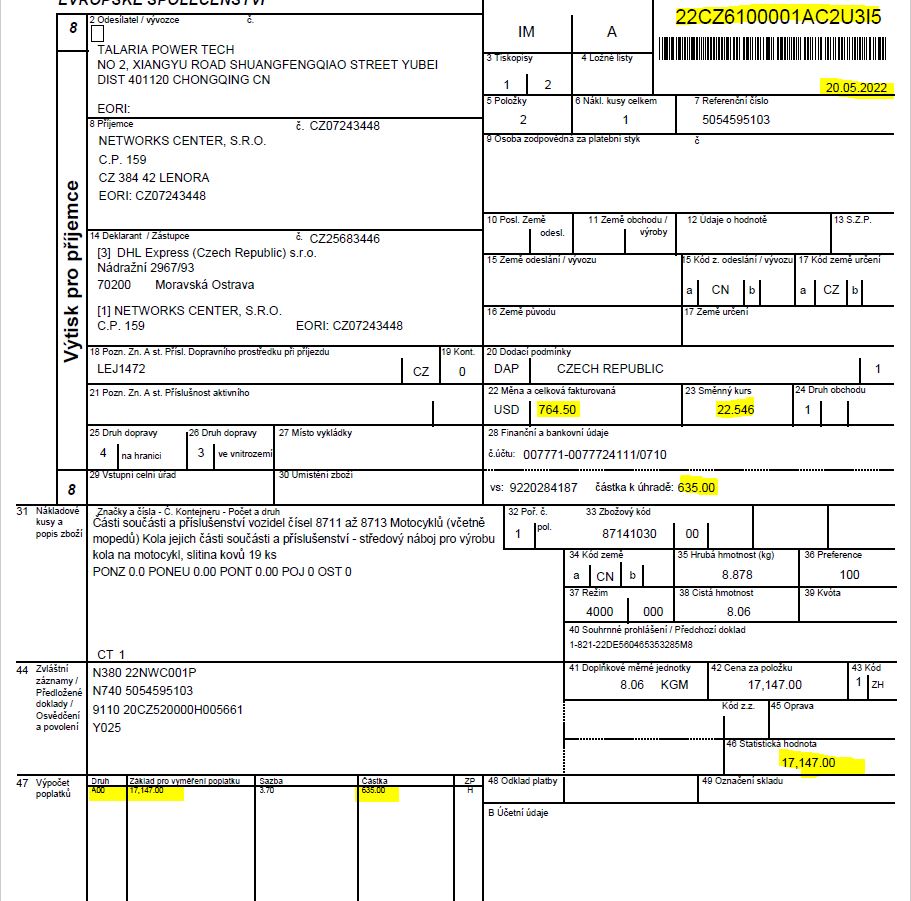

- Celní deklarace z celního úřadu (obrázek č. 2)

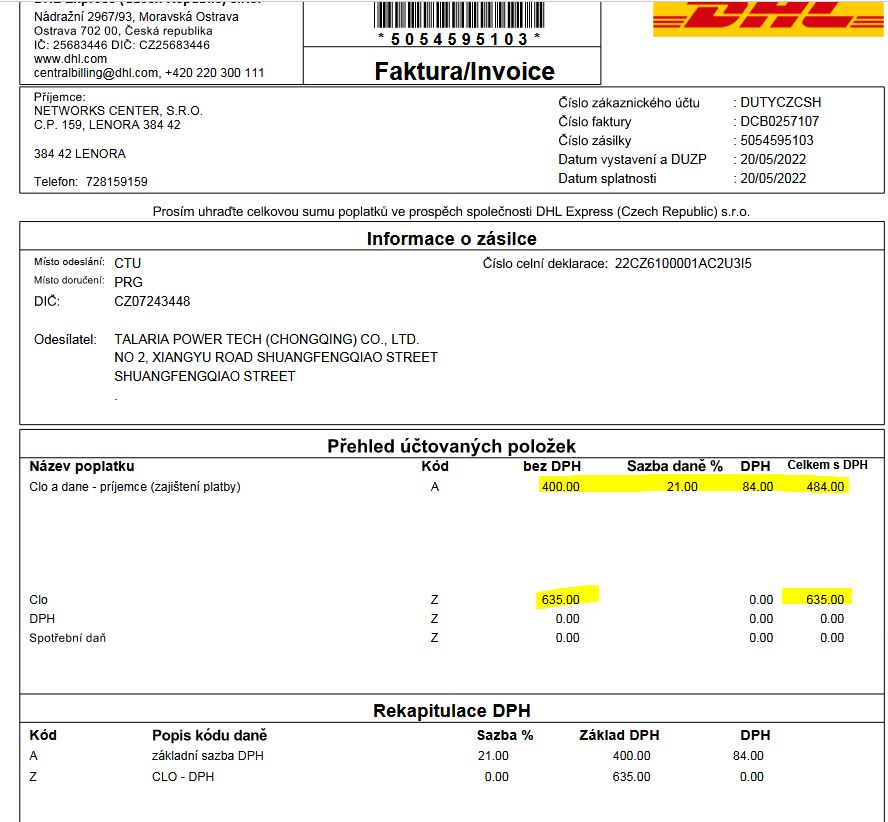

- Faktura od přepravce, kde je vyčísleno clo (obrázek č. 3)

Obrázek č. 1 Samotná faktura za dodané zboží

Obrázek č. 2 Celní deklarace z celního úřadu

Obrázek č. 3 Faktura od přepravce, kde je vyčísleno clo

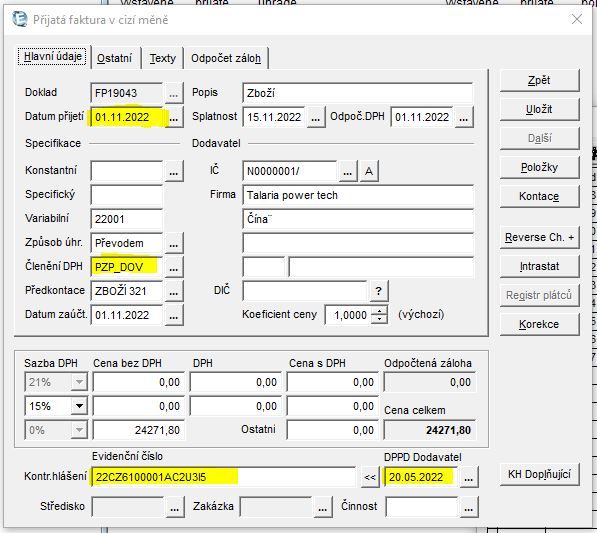

2. Samotný postup při účtování dodání zboží

- Fakturu zaúčtujeme jako členění DPH PZP_DOV

- Datum přijetí by měl odpovídat vydání celního deklarace (viz obrázek č. 2 = 20.5.2022)

- Pokud nicméně dostanete déle, zadejte do aktuálního zpracovávaného daňového období. Je však dost možné, že vás FÚ vyzve k dodatečnému přiznání k DPH

- Do kontrolního hlášení (evidenční číslo) zadejte číslo celní deklarace a datum přijetí viz předchozí bod. Oboje viz obrázek č. 2

- Zadáváme pouze pro naší kontrolu a rychlejšímu vyhledání informací

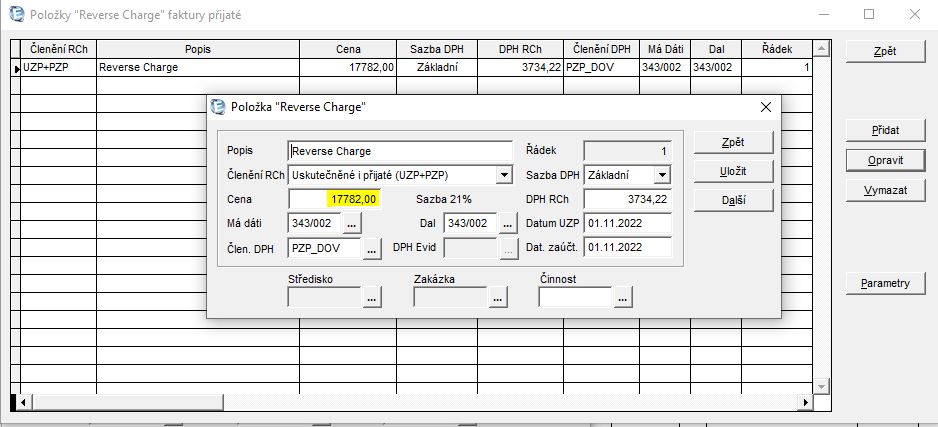

3. Výpočet Reverse Charge

- Zde pozor! Do reverse Charge vstupuje cena vypočtena z celní deklarace + vypočtené clo (oboje viz obrázek č. 2)

- Z příkladu tedy 17 147 (přepočtená cena na CZK dle celní deklarace) + 635 (vypočtené clo) = 17 782,- Kč

4. Zakládání dokladů a poslední účtování

- Faktura za zboží (obrázek č. 1) + Celní deklarace (obrázek č. 2) je třeba mít u sebe. Tzn. v případě fyzické archivace spojit tyto doklady. V případě elektronické spojit tyto dvě PDF

- Faktura za dopravu (obrázek č. 2) je samostatná faktura, která se nicméně účtuje na pořízení zboží (504,501) a členění DPH PZP_ TUZ.

- Clo se zde účtuje mimo DPH!